年底发现多预缴所得税怎么办

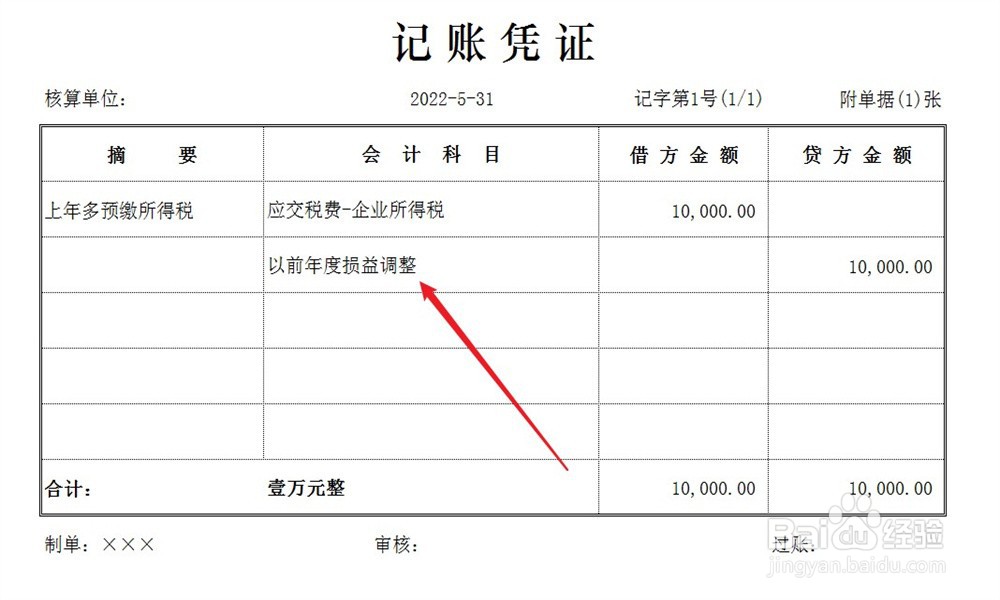

1、根据汇算清缴申报结果,将多预缴的税额计入以前年度损益调整科目的贷方,账务处理方法如下。

2、同时,将以前年度损益调整科目余额直接结转至未分配利润科目,不能影响本年度损益,账务处理方法如下。

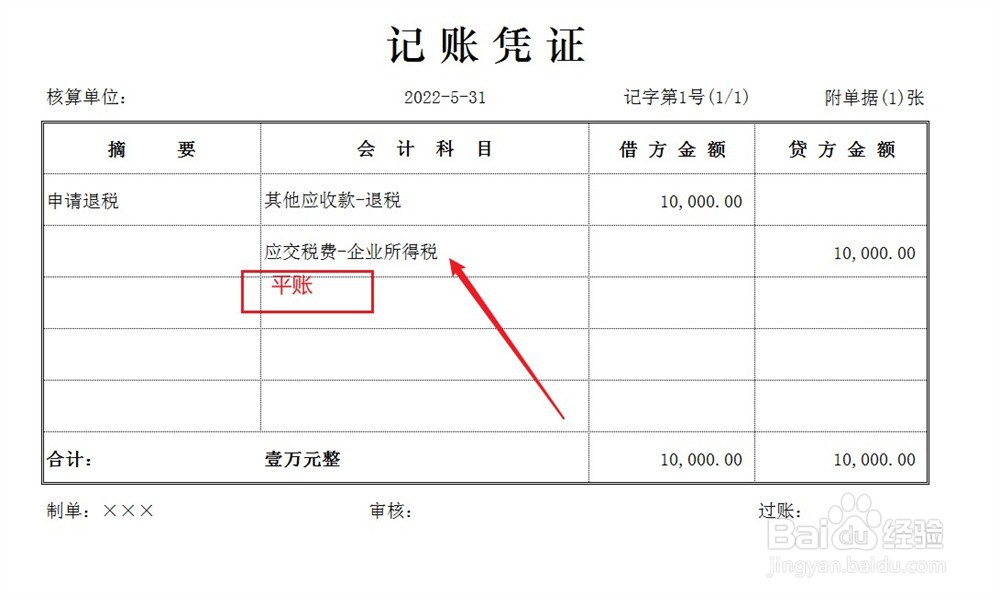

3、企业申请退税,将退税额计入其他应收款科目,账务处理方法如下。

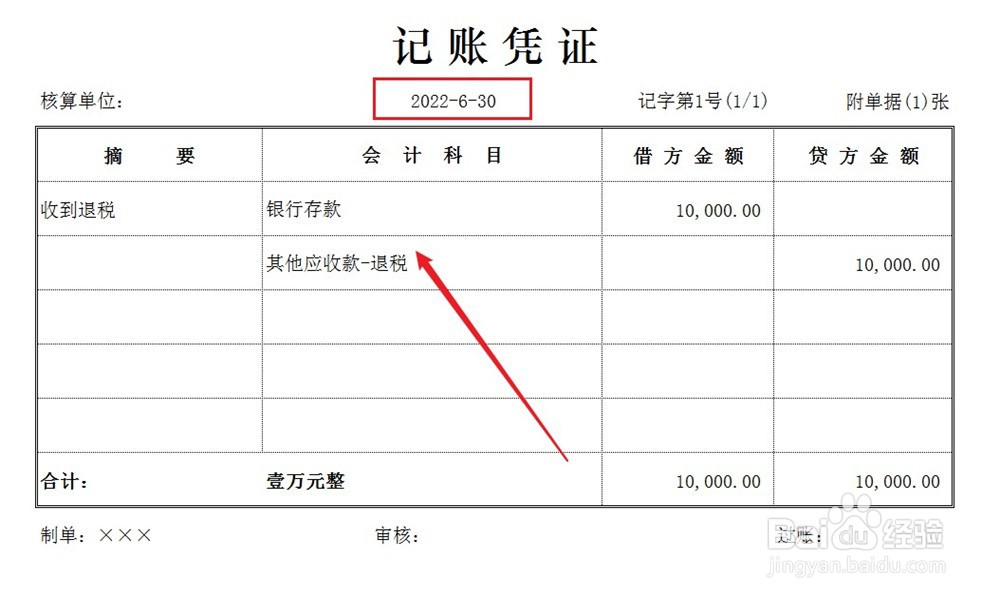

4、企业实际收到退税款项,做以下账务处理。

阅读量:170

阅读量:88

阅读量:55

阅读量:68

阅读量:69

1、根据汇算清缴申报结果,将多预缴的税额计入以前年度损益调整科目的贷方,账务处理方法如下。

2、同时,将以前年度损益调整科目余额直接结转至未分配利润科目,不能影响本年度损益,账务处理方法如下。

3、企业申请退税,将退税额计入其他应收款科目,账务处理方法如下。

4、企业实际收到退税款项,做以下账务处理。