赠送商品会计怎么处理

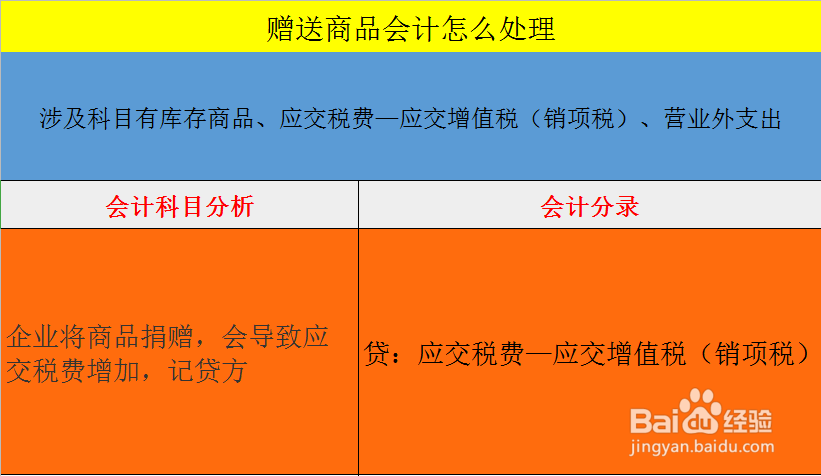

1、企业捐赠商品,涉及到的会计科目有库存商品、应交税费——应交增值税(销项税)、营业外支出。

2、企业将商品捐赠,会导致库存商品减少,而库存商品属于资产类科目,所以减少记贷方。

3、企业生产的商品减少,税务机关不管是捐赠还是销售,均需要收税,所以企业捐赠库存商品,同时也增加应交税费(税费应该按计税价格计税),应交税费属于负债类科目,增加记贷方。

4、企业捐赠库存商品,由于不是销售,因此不能计入主营业务收入,而是应该计入营业外支出,营业外支出属于损益类科目,增加记借方。

5、综上所述,将借方和贷方合并成为标准的会计分录如下。

阅读量:163

阅读量:162

阅读量:95

阅读量:174

阅读量:173