待处理财产损溢属于什么科目

1、库存现金盈亏处理:

批准前转入“待处理财产损溢——待处理流动资产损溢”科目借方或贷方,批准后转销“待处理财产损溢”科目。

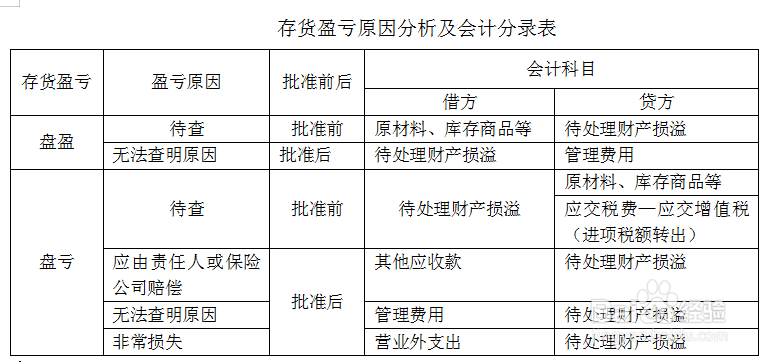

2、存货盈亏处理:

批准前转入“待处理财产损溢——待处理流动资产损溢”科目借方或贷方,批准后转销“待处理财产损溢”科目。

3、固定资产盘亏处理:

批准前转入“待处理财产损溢——待处理非流动资产损溢”科目借方或贷方,批准后转销“待处理财产损溢”科目。

阅读量:60

阅读量:184

阅读量:122

阅读量:151

阅读量:49

1、库存现金盈亏处理:

批准前转入“待处理财产损溢——待处理流动资产损溢”科目借方或贷方,批准后转销“待处理财产损溢”科目。

2、存货盈亏处理:

批准前转入“待处理财产损溢——待处理流动资产损溢”科目借方或贷方,批准后转销“待处理财产损溢”科目。

3、固定资产盘亏处理:

批准前转入“待处理财产损溢——待处理非流动资产损溢”科目借方或贷方,批准后转销“待处理财产损溢”科目。